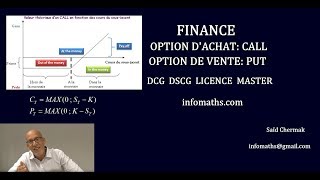

FINANCE . LES OPTIONS . MODELE BINOMIAL DE COX-ROSS-RUBINSTEIN

HTML-код

- Опубликовано: 6 фев 2025

- Le modèle binomial de Cox-Ross-Rubinstein est une extension du modèle binomial original de Black-Scholes et est utilisé pour estimer le prix des options. Il divise le temps en étapes discrètes et modélise le comportement du prix de l'actif sous-jacent à l'aide d'un arbre binomial.

La formule pour calculer le prix d'une option européenne dans le modèle binomial de Cox-Ross-Rubinstein est la suivante :

C = (1/r)[ pCu +(1-p)Cd]

où : C est le prix de l'option,

Cu est le prix de l'option à la période suivante si le prix de l'actif augmente,

Cd est le prix de l'option à la période suivante si le prix de l'actif diminue,

p est la probabilité d'augmentation du prix de l'actif,

1+rf=r est le taux d'intérêt sans risque,

Il est important de noter que le modèle binomial de Cox-Ross-Rubinstein est une simplification et repose sur certaines hypothèses, notamment l'absence de coûts de transaction, l'efficacité des marchés, et la possibilité de vendre à découvert. Pour des cas plus complexes, d'autres modèles et méthodes numériques peuvent être utilisés.

![La formule qui a radicalement transformé la finance mondiale [Black-Scholes]](http://i.ytimg.com/vi/XE7FKLfZzBA/mqdefault.jpg)

![La formule qui a radicalement transformé la finance mondiale [Black-Scholes]](/img/tr.png)

Meilleur prof au monde

Il faut le crier haut et fort big sir said

Longue vie et santé de fer a toi

Bon année👂🏼👂🏼

Brilliant professeur !

Merci beaucoup mon prof

Merci pour efforts, Pouvez vous nous expliquer la loi hypergéométrique, votre façon d'explication est la meilleure et cette loi semble être importante pour passer à l'inférence en statistique. Merci

ruclips.net/video/hm2pfixujG8/видео.html

Merci infiniment !

Bonsoir monsieur pour le calcul de r quand on utilise l’exponentielle ?? Et pourquoi

Je ne sais pas si j’ai compris votre question.

Dans le cas d’une capitalisation continue on utilise la fonction exponentielle.

Max [Uds - e, 0] non?

Oui en effet