Bonjour Michael, Je suis en train de suivre tes vidéos sur les options, c'est vraiment top ! C'est du contenu de qualité, merci pour le temps passé à transmettre tes connaissances au grand public. Petite question : prévois tu de faire des vidéos sur l'analyse et la sélection de tes sous jacents ? Ta methodologie pour tes prises de décision avant de rentrer dans une position ? Ou au contraire avant de sortir, etc. Merci encore !

Bonjour Michael, dois je comprendre qu'avec la volatilité implicite je devrais plutôt être long call et long short compris dans la volatilité et plutôt short call et short put en dehors de la volatilité? Merci pour votre contenu.

Bonjour Michaël. Merci pour toutes ces formations vraiment très bien expliquées et merci également pour le partage de vos connaissances. interpreter une VI si élevé et quel est le risque pour mon option ? Merci de votre réponse. Bon week-end

Cette option au Strike de 20$ ATM à une VI de 209% et une prime de 10,15$. Cela veut dire que je paierais 30,15$ pour une option sur l'action qui est au cours de 20$. Je précise que l'expiration est au 18 juin 2021. Pensez-vous que c'est normal ou dangereux ? Merci de votre avis parce que c'est la 1ère fois que je rencontre une telle situation.

@@christianvandenborne9316 La prime et le strike sont deux choses différentes. Ce sont des notions que nous pourrons aborder lors d'un coaching. Je reste à votre disposition. laboursesansstress.com/coaching/. Cordialement

Bonjour, toujours aussi intéressant. Je me demande quand même avec cette définition, comment la volatilité implicite peut-elle dépendre du strike ? De plus, elle est parfois exprimée en pourcentage, parfois en dollars... l'une est elle reliée à l'autre ? si oui comment ? Merci !

La VI représente la volatilité potentielle future du sous-jacent, je ne vois pas où dans la vidéo je dis qu’elle dépend du strike. La VI va simplement vous indiquer l'amplitude potentielle du prix du sous-jacent pour la durée du contrat . Elle est normalement toujours exprimée en %. N'hésitez pas à revenir vers moi si vous avez besoin d'éclaircissement

@@LaBourseSansStress Merci beaucoup pour votre réponse. A 3:58, ce n'est pas vous mais votre logiciel qui l'exprime en pourcentage fonction du prix d'exercice. Avec en plus la difficulté que ça n'en est ni une fonction croissante ni décroissante...

ok, je vois ce que vous voulez dire. Oui la VI sera différente en fonction des différents strikes proposés par les Markets Makers. Dans le cas de la vidéo, les MM estiment que la volatilité future sera plus importante pour les strikes inférieurs surement du à la récente montée du prix de VLO.

Je crois avoir remarqué une erreur dans votre graphe à 7 minutes environ lorsque la volatilité a rendue la prime à 100$ au lieu de 200$. Le break even point ne devrait pas être de 51$?

Si la vol implicite est inférieur a la volatilité historique , mais que je suis Vega long via un Iron butterfly et que le sous jacent varie de 2 ou 3 % a la hausse comme a la baisse Vais je gagner malgrés une vol implicite plus faible que la vol historique ?

Bonjour, merci pour votre question très intéressante. Malheureusement, on ne peut pas faire une extrapolation en ne prenant qu'un seul élément comme le Véga mais plusieurs. Je vais essayer de vous faire une réponse la plus complète possible. Le Véga est la variation de le Volatilité Implicite entre le moment ou vous êtes rentré dans le trade et l'instant T. Puisque votre Véga est positif, la part de la prime contenu dans le Véga va augmenter en même temps que la Volatilité Implicite . Pour +2% de VI, vous aurez 2 x Véga en $. Ce qui compte c’est la variation de la VI et non sa comparaison avec la volatilité historique. Il faut ensuite prendre en compte le Delta pour l’impact de la variation de cours sur la prime et le Théta pour l’érosion du temps selon l’échéance du Butterfly. Le mieux, c’est de regarder la courbe de P&L sur une plateforme digne de ce nom et d’avoir l’ensemble des Grecques pour comprendre ce qui se passe lorsque les différents paramètres varient. J'espère que nous avons répondu à votre question sinon n'hésitez pas à revenir vers nous

@@LaBourseSansStress merci beaucoup pour votre réponse, un ami institutionnelle me dit que je peux également acheter un strip / strap dans la monnaie pour gérer le théta, ça me paraît étrange.

@@LaBourseSansStress vous êtes un excellent pédagogue !!! Surtout en ce qui concerne les options qui est un instrument très complexe... Par rapport au future / forward / cfd....

Téléchargez le guide gratuit des 11 conseils que j'aurais aimé recevoir quand j'ai commencé la bourse sur www.laboursesansstress.com/

Bonjour Michael,

Je suis en train de suivre tes vidéos sur les options, c'est vraiment top ! C'est du contenu de qualité, merci pour le temps passé à transmettre tes connaissances au grand public.

Petite question : prévois tu de faire des vidéos sur l'analyse et la sélection de tes sous jacents ? Ta methodologie pour tes prises de décision avant de rentrer dans une position ? Ou au contraire avant de sortir, etc.

Merci encore !

merci pour ton retour. Tout cela est enseigné dans la formation options 😉

Bonjour Michael, dois je comprendre qu'avec la volatilité implicite je devrais plutôt être long call et long short compris dans la volatilité et plutôt short call et short put en dehors de la volatilité?

Merci pour votre contenu.

Ca depend de votre objectif. Que voulez vous faire ?

Bonjour Michaël. Merci pour toutes ces formations vraiment très bien expliquées et merci également pour le partage de vos connaissances. interpreter une VI si élevé et quel est le risque pour mon option ? Merci de votre réponse. Bon week-end

VI élevée = valeur très volatile donc prime élevée aussi bien à l'achat qu'à la vente.

Cette option au Strike de 20$ ATM à une VI de 209% et une prime de 10,15$.

Cela veut dire que je paierais 30,15$ pour une option sur l'action qui est au cours de 20$. Je précise que l'expiration est au 18 juin 2021. Pensez-vous que c'est normal ou dangereux ? Merci de votre avis parce que c'est la 1ère fois que je rencontre une telle situation.

@@christianvandenborne9316 La prime et le strike sont deux choses différentes. Ce sont des notions que nous pourrons aborder lors d'un coaching. Je reste à votre disposition. laboursesansstress.com/coaching/. Cordialement

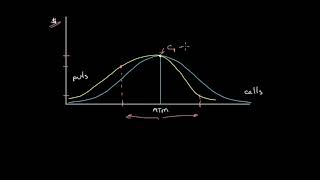

Bonjour, toujours aussi intéressant. Je me demande quand même avec cette définition, comment la volatilité implicite peut-elle dépendre du strike ? De plus, elle est parfois exprimée en pourcentage, parfois en dollars... l'une est elle reliée à l'autre ? si oui comment ? Merci !

La VI représente la volatilité potentielle future du sous-jacent, je ne vois pas où dans la vidéo je dis qu’elle dépend du strike. La VI va simplement vous indiquer l'amplitude potentielle du prix du sous-jacent pour la durée du contrat . Elle est normalement toujours exprimée en %. N'hésitez pas à revenir vers moi si vous avez besoin d'éclaircissement

@@LaBourseSansStress Merci beaucoup pour votre réponse. A 3:58, ce n'est pas vous mais votre logiciel qui l'exprime en pourcentage fonction du prix d'exercice. Avec en plus la difficulté que ça n'en est ni une fonction croissante ni décroissante...

ok, je vois ce que vous voulez dire. Oui la VI sera différente en fonction des différents strikes proposés par les Markets Makers. Dans le cas de la vidéo, les MM estiment que la volatilité future sera plus importante pour les strikes inférieurs surement du à la récente montée du prix de VLO.

Je crois avoir remarqué une erreur dans votre graphe à 7 minutes environ lorsque la volatilité a rendue la prime à 100$ au lieu de 200$. Le break even point ne devrait pas être de 51$?

Bien vu

Si la vol implicite est inférieur a la volatilité historique , mais que je suis Vega long via un Iron butterfly et que le sous jacent varie de 2 ou 3 % a la hausse comme a la baisse Vais je gagner malgrés une vol implicite plus faible que la vol historique ?

Et comment selon puis je neutraliser le théta?

Bonjour, merci pour votre question très intéressante. Malheureusement, on ne peut pas faire une extrapolation en ne prenant qu'un seul élément comme le Véga mais plusieurs. Je vais essayer de vous faire une réponse la plus complète possible.

Le Véga est la variation de le Volatilité Implicite entre le moment ou vous êtes rentré dans le trade et l'instant T. Puisque votre Véga est positif, la part de la prime contenu dans le Véga va augmenter en même temps que la Volatilité Implicite . Pour +2% de VI, vous aurez 2 x Véga en $. Ce qui compte c’est la variation de la VI et non sa comparaison avec la volatilité historique.

Il faut ensuite prendre en compte le Delta pour l’impact de la variation de cours sur la prime et le Théta pour l’érosion du temps selon l’échéance du Butterfly.

Le mieux, c’est de regarder la courbe de P&L sur une plateforme digne de ce nom et d’avoir l’ensemble des Grecques pour comprendre ce qui se passe lorsque les différents paramètres varient. J'espère que nous avons répondu à votre question sinon n'hésitez pas à revenir vers nous

@@LaBourseSansStress merci beaucoup pour votre réponse, un ami institutionnelle me dit que je peux également acheter un strip / strap dans la monnaie pour gérer le théta, ça me paraît étrange.

@@LaBourseSansStress vous êtes un excellent pédagogue !!! Surtout en ce qui concerne les options qui est un instrument très complexe... Par rapport au future / forward / cfd....

Dommage que vous dites pas comment on calcul une vol implicite. C'est le plus interessant.. Mais merci quand même :)

Merci de votre retour. Désolé, je n'y ai pas vu d’intérêt 😉